Escribe:

Cr. Daniel E. Damián, MP 10.10956.0

UNC – CPCE CBA

danieldamian@arnet.com.ar

ESPECIAL para PESO ESPECIFICO

Las modificaciones introducidas al Régimen Simplificado para pequeños Contribuyentes (RS), más conocido como Monotributo por la Ley 27.346 en su Título II (Boletín Oficial del 27/12/2016) en las escalas (“Ingresos Brutos” y montos de alquileres devengados anuales) y en los montos del impuesto integrado (que sustituye el Impuesto a las Ganancias y el Impuesto al Valor Agregado) y de los aportes al Sistema Previsional (SIPA), fueron reglamentadas el último viernes por la AFIP, mediante la Resolución General RG 3982-E, como regalo de Reyes a los contribuyentes y sus contadores, para que en el término de 10 días y en plena feria fiscal (RG 3385/2012), analicemos la situación de nuestros clientes para que no paguen de más.

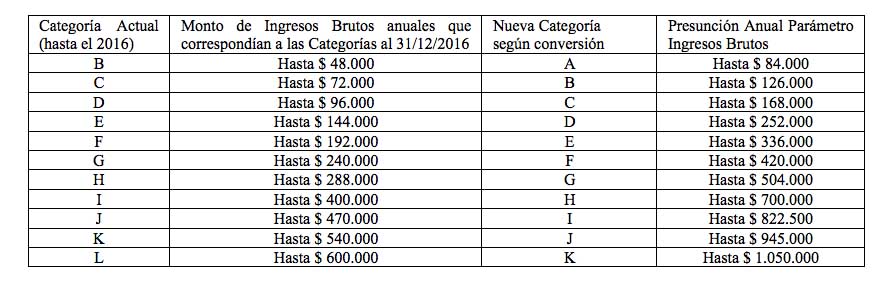

La presunción que realiza la AFIP es convertir las categorías de todos los contribuyentes inscriptos al 31/12/2016 de oficio. Esta conversión de oficio no se efectuará a las sociedades comprendidas en el RS y tampoco a sus integrantes, salvo las encuadradas en las categorías I y L. Estará disponible desde el 10 de enero en la web de la AFIP para su consulta.

Lo que parece una buena noticia si se piensa que se baja una categoría, no lo es tanto; pero si analiza su situación particular con su contador, puede quizás ser una gran noticia.

Al aumentar los escalones de un 75%, el nuevo parámetro de “Ingresos Brutos” varía mucho sobre todo en las categorías más altas, y quien haya cumplido con las recategorizaciones de forma correcta y si no ha variado mucho sus ingresos en el último cuatrimestre, es posible que deba bajar no sólo la letra de categoría que le establece de oficio la AFIP, sino una, dos o quizás hasta tres categorías menos.

Por ejemplo

Veamos las pautas y presunciones que establece en el primer artículo de la RG 3.982, y un ejemplo práctico, según el gráfico ubicado al pie de página (para un mejor entendimiento, le agregamos la segunda columna con los montos del parámetro “Ingresos Brutos” vigentes hasta el 31/12/2016).

Analicemos el caso práctico de un prestador de servicios que en el período septiembre 2015-agosto 2016 se recategorizó en el mes de septiembre de 2016 con una facturación anual “Ingresos Brutos” de $300.000 y se encontraba en la categoría I, última del escalón de los prestadores de servicios con un impuesto total de $2.176.

La AFIP de oficio y con la presunción anual parámetro “Ingresos Brutos” lo categoriza H, con un límite de “Ingresos Brutos” de $700.000 y el impuesto total de $3.803,60. Es decir, le aumentó el parámetro Ingresos Brutos un 75% y el impuesto total también. Pero si su situación es que en todo el año 2016 de enero a diciembre sus “Ingresos Brutos” no superaron los $336.000, su categoría real ahora será la E, y el impuesto total de $1.558,23, con lo que se ahorrará $2.245,37 un 144% menor a la categorización de oficio, e incluso pagará $617,77 menos que en diciembre.

O quizás fue un afortunado y logró obtener ingresos en todo 2016 por $410.000 con lo cual su real categoría actual será la F, con un impuesto total de $2.828,15. Se ahorrará $975,45 de la categorización de oficio, y pagará $652,15 más de lo que venía pagando, es decir, un 30% más. Pero no quedó excluido del Monotributo o, si lo excluyeron, podrá volver a reingresar.

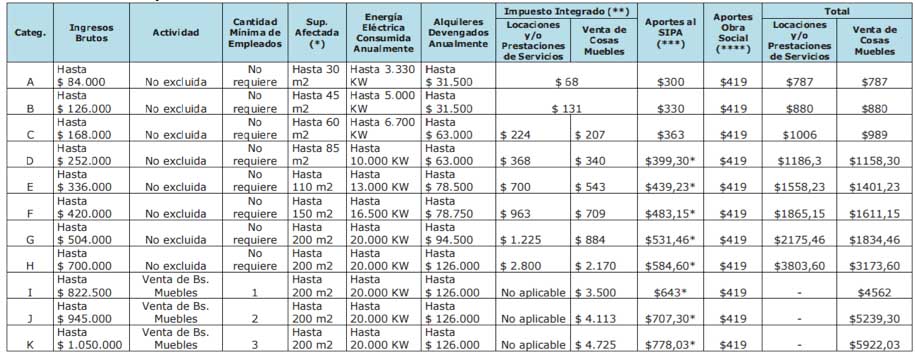

La tabla completa con los nuevos parámetros y con los nuevos valores del impuesto integrado que estableció la Ley 27.346, y con los nuevos aportes al SIPA que estableció como base de $300 en la categoría A, y un incremento del 10% respecto de la categoría anterior -que es lo único novedoso de la ley y que modifica un valor que no se actualizaba desde julio de 2012- no se encuentra en la RG, sino en la página web de la AFIP en el micrositio “Monotributo” al que hace referencia el art. 6° de la RG.

¿Qué novedades trae la reglamentación?

Los valores a ingresar en el mes de enero de 2017 son los establecidos por la Ley 27.346, y que se detallan en el gráfico de la página 17. Por lo tanto, los valores que surgieron de la última categorización cuatrimestral de septiembre de 2016, que se ingresaban de octubre a enero, no rigen más.

Para el ingreso de las obligaciones, quienes ya estaban inscriptos a la fecha utilizarán la credencial para el pago y el Código Unico de Revista (CUR), que poseían, excepto que proceda a la modificación de datos o su recategorización. Lo que, por lo visto en el ejemplo, sería conveniente por lo menos analizar. Aquellos que realicen el pago por débito directo en cuenta bancaria o automático por tarjeta de crédito, deberán realizar la modificación hasta el 20 de este mes, ya que los débitos de las obligaciones de enero de 2017 se efectuarán excepcionalmente el próximo día 31.

La recategorización del tercer cuatrimestre de 2016, que originalmente vencía este 20 de enero, puede efectuarse hasta el 31 de enero, considerando los nuevos parámetros. No corresponde la recategorización cuando el contribuyente deba permanecer en la que de oficio le estableció la AFIP (Consejo: consulte a un contador antes del 20 de enero y se podrá ahorrar seguramente unos cuantos pesos).

Si paga con la credencial que tiene y las entidades bancarias o de pagos autorizadas no tienen habilitado en sus sistemas los nuevos valores, las diferencias que puedan resultar tanto de enero como de febrero de 2017, se podrán ingresar con un formulario especial como “diferencias” hasta el 31 de mayo, sin generar recargos. Los sistemas de adhesión y recategorización del RS (Monotributo) estarán disponibles desde el 10 de enero como así también el del Formulario N° 960/NM – “Data Fiscal” (celeste) que debe ser exhibido en lugar visible y destacado en donde se realizan los pagos como también en la vidriera si dispone.

Modificaciones al régimen informativo cuatrimestral

La declaración jurada informativa que cada cuatrimestre finalizado en abril, agosto y diciembre deben presentar, quienes se encontraban encuadrados en las categorías F a L, fue modificado por quienes se encuadren en la categorías E a K. Quienes al 31 de diciembre de 2016 se encontraban alcanzados por dicho régimen informativo deberá continuar cumpliéndolo aún cuando por la recategorización se encuadrare en una categoría inferior. Por ejemplo, quien se encontraba en la categoría F (IB $192.000) y ahora con IB de $240.000 se encuadre en la D, deberá continuar informando según su actividad (documentación de las operaciones efectuadas: forma de emisión, manual, controlador fiscal, electrónica, N° del primer y último comprobante del cuatrimestre, montos; datos de proveedores, montos de compras efectuadas, cantidad de documentos que hayan emitido al pequeño contribuyente; datos de clientes de los cinco principales CUIT, montos facturados, cantidad de documentos realizados, etcétera. Datos del local donde desarrolla la actividad, consumos de energía eléctrica). Un Régimen muy simplificado, como vemos.

Forma de ingreso de los pagos

La RG 3.936 de septiembre de 2016 estableció que la forma de ingreso de los pagos mensuales de ciertas categorías de Autónomos y Monotributo debían efectuarse mediante:

- a) Transferencia electrónica de fondos, de acuerdo a la RG1.778. b) Débito automático mediante la utilización de tarjeta de crédito, conforme lo establecido por la RG 1.644. c) Débito en cuenta a través de cajeros automáticos, observando las previsiones de la RG 1.206. d) Débito directo en cuenta bancaria, a cuyo efecto deberán solicitar previamente la adhesión al servicio en la entidad bancaria en la cual se encuentre radicada su cuenta. En este caso, las adhesiones solicitadas hasta el día 20 de cada mes tendrán efecto a partir del mes inmediato siguiente.

Asimismo podrán solicitar -sin costo- la apertura de una caja de ahorro fiscal en cualquier sucursal o en la casa central del Banco de la Nación Argentina, conforme lo prevé la RG 1.822.

Dicha RG 3.936 estableció la obligación para las categorías L y K, para el mes de octubre 2016; J e I, para noviembre 2016 y H, para diciembre 2016. La nueva RG 3.982 agrega a las categorías F y G desde abril de 2017 a cumplir con estas modalidades de pago y a la categoría E desde mayo de 2017. Al igual que en el régimen informativo, si por la recategorización baja a una categoría que no debe cumplir con esta forma de ingreso, pero ya estaba obligado, deberá continuar con esta modalidad de ingreso de sus obligaciones.

Los excluidos, su reincorporación y alguna duda

La Ley 27.346 en su artículo 4° estable que los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho del RS, por aplicación de los parámetros existentes con anterioridad a la fecha de vigencia de la presente ley, durante los 12 meses inmediatos anteriores a dicha fecha, es decir durante el año 2016, podrán volver a adherir al mismo, por esta única vez, sin tener que aguardar el plazo de tres años, en la medida en que reúnan los requisitos subjetivos y objetivos exigidos.

Si se dieron algunas de las causales de exclusión establecidas en el artículo 20 de la Ley 24.977, originaria del RS, podrá con carácter excepcional adherir nuevamente al RS (Monotributo), siempre que reúna los requisitos y condiciones previstos, pudiendo ejercer dicha opción hasta el 31 de mayo.

Lo que no queda claro es que si quedó excluido, por ejemplo, por sobrepasar el precio máximo de venta, en el caso de los contribuyentes que efectúan venta de cosas muebles el parámetro permaneció igual, en $2.500, pese a las modificaciones planteadas, ¿podrá ejercer la opción si cumple con todos los otros requisitos y condiciones, y no venda bienes cuyo valor supere los $2.500?

Conclusiones:

Estas modificaciones si bien no llegaron a ser lo que la anterior Ley 26.565 establecía que debió hacer la AFIP mediante las facultades conferidas en el artículo 52, de modificar anualmente los parámetros y el impuesto y demás valores y que sólo parcialmente utilizó la AFIP en septiembre del año 2013, modificando sólo los parámetros “Ingresos Brutos” y monto de alquileres anuales devengados, y que desde esa época debió haberse actualizado según los parámetros allí fijados en no menos del 125%, sólo se actualizaron un 75%. Es un paso adelante.

Como así también haber modificado ese artículo 52 y fijar ahora la actualización automática de los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, que se incrementarán anualmente en el mes de septiembre en la proporción de los dos últimos incrementos del índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la Ley 24.241 y sus modificaciones y normas complementarias.

Queda pendiente de reformar por ley, la actualización del parámetro precio máximo unitario de ventas, que no se actualiza desde enero de 2010, cuando entró en vigencia la Ley 26.565 que estableció también los valores del impuesto integrado reformado en esta oportunidad. Un valor posible para que sea compatible al aumento de los montos de facturación es llevarlo a $8.750, aplicarle el 100% de 2013 y el 75% actual, y que se actualice automática junto a los otros parámetros y darle a la AFIP la facultad que dentro de las actualizaciones automáticas redondee los valores para un mejor entendimiento y más fácil administración. En tanto la AFIP deberá estipular mediante reglamentación los obligados a realizar factura electrónica, actualmente por RG 3.067 son los encuadrados en la categorías H, I, J, K, y la ahora desaparecida L.